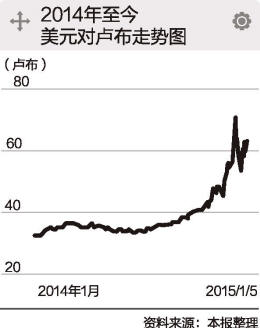

2014年以来,俄罗斯货币卢布已贬值约50%,跌幅之剧烈引人注目。卢布下跌的原因不仅是西方制裁和资本外逃,更重要的是国际原油价格下跌导致的俄罗斯国内经济问题。

实际上,本轮卢布贬值紧跟国际油价下跌的步伐。2014年以来,油价下跌延续了近5个月,下跌幅度约40%。在此情形下,欧佩克居然做出了不减产的决定,使得油价下行趋势不改。然而,俄罗斯每年财政预算的几乎一半来源于石油和天然气的出口。油气出口价格大幅下跌,俄罗斯财政收入迅速减少,国内经济问题严峻。所以,这次的油价下跌是俄罗斯卢布暴跌的罪魁祸首。

那么,油价下跌是经济学上所讲的供给和需求曲线导致的结果吗?2014年以来,石油供给并未显著增加。虽然经济不景气会带来石油需求的下降,但难以想象,2014年的石油需求能下降40%之巨。所以,经济学的供给和需求难以解释这轮油价的暴跌。

那么,是供给和需求的预期改变了吗?的确,页岩气的开发和特斯拉的推出会导致原油需求预期的下降。但页岩气开采已有多年历史,2007年后页岩气产量开始了井喷式增长,2014年的产量增长并无显著不同。特斯拉2008年推出了第一辆电动汽车,2010年在纳斯达克上市,2012年推出全尺寸高性能电动轿车。预期往往是先导或及时的,倘若原油需求预期因新技术改变,那么这种预期变化恐怕不应该如此滞后。

所谓的阴谋论认为,克里米亚事件激怒了西方世界,后者试图通过油价下跌打击俄罗斯和伊朗。学者是不应陷入没有证据的推测和捕风捉影的臆想的,我没有资格评价这一阴谋论。但是,学者应在纷繁复杂的世界中找到简单清晰的规律。我和我的学生前年撰写了《原油价格的影响因素分析:金融投机还是中国需求?》一文,已被学术期刊接受等待刊出。在文中,我们使用多种计量方法深入分析了原油价格、原油需求和金融市场变化。我们发现,在长期,美国股市标准普尔500指数对原油价格的影响明显强于需求因素。我们进一步将金融因素对原油价格的影响划分为导向作用和放大作用,证明了大量金融交易者在原油市场上的金融投机行为才是原油价格波动的主要因素。

我们看到,美国及其盟友建立了发达强大的金融体系,包括石油期货这一金融衍生品。目前,原油期货成交量要数倍于实体原油的成交量,对实体原油交易定价发挥着决定性的影响力。1983年,纽约商品交易所推出了世界上第一份原油期货合约。1988年,位于伦敦的国际石油交易所推出了布伦特原油期货合约。欧佩克向欧洲客户出口原油的价格,就由基于布伦特期货价格加权平均的定价公式得出。这两个交易所的原油期货和欧佩克的实体原油出口均使用美元结算,原油定价权牢牢绑在美元战车之上。

前车之鉴,后事之师,笔者认为我国必须培养金融精英人才,与华尔街对话和共舞。否则,随着我国金融开放步伐的加快,特别是资本账户的开放,我国的实体经济和人民币汇率迟早会面对“华尔街之刃”。